2021���ԁ�(l��i)���������ȫ�������Ʒ�r(ji��)����m(x��)�ϝq�������(gu��)��(n��i)���I(y��)��(j��ng)��(j��)��(w��n)���֏�(f��)��������(w��n)�r(ji��)����������(sh��)ʩ�£���(n��i)�ɹ����΅^(q��)�F(xi��n)��ú�����a(ch��n)Ʒ�r(ji��)������������������У�1-10�·�7���(l��i)�F(xi��n)��ú�����a(ch��n)Ʒ�r(ji��)�����w�ԝq���������11-12�·ݱ�����(w��n)�r(ji��)���M��ȭ����Ч�@�����7���(l��i)�F(xi��n)��ú�����a(ch��n)Ʒ�r(ji��)���λ���������

һ��� ��(n��i)�ɹŬF(xi��n)��ú����ָ��(sh��)�\(y��n)����r

2021�������(gu��)��(n��i)���I(y��)��(j��ng)��(j��)��(w��n)���֏�(f��)�����Ј�(ch��ng)������ጷ���������(n��i)�ɹŬF(xi��n)��ú�����ИI(y��)���m(x��)��ðl(f��)չ�B(t��i)��(sh��)ʼ�Kδ׃���ă�(n��i)�ɹ�7���(l��i)�F(xi��n)��ú�����a(ch��n)Ʒ�r(ji��)��ָ��(sh��)�\(y��n)����r���������ȫ����(l��i)ָ��(sh��)���w�ʡ��ȝq���߄�(sh��)��1-5�·��������S��ȫ��(j��ng)��(j��)�ij��m(x��)��ů����I(y��)���a(ch��n)��(j��ng)�I(y��ng)���(d��ng)�M(j��n)һ���ӿ��������ӆ�����ã�ú�����ИI(y��)����ɶ�ͬ�����������7���(l��i)�F(xi��n)��ú�����a(ch��n)Ʒ�r(ji��)��ָ��(sh��)�غ��ϝq�����������uÓ�x�s�ݾ�100�c(di��n)���

^(q��)���\(y��n)�������

6-10�·ݣ��S��ȫ����Դ�oȱ�̶�����ӄ����Y������(d��ng)�Գ�ԣ��h(hu��n)�������������(gu��)��(n��i)ú��������ú̿Ҳ���R؛�o�r(ji��)�P(y��ng)�������ú̿��(du��)ú�����γɵijɱ�֧����u�ɞ�ú�����a(ch��n)Ʒ�r(ji��)���ϝq����Ҫ������7���(l��i)�F(xi��n)��ú�����a(ch��n)Ʒ�r(ji��)��ָ��(sh��)�q�����@�U(ku��)�������e���ڡ�����yʮ�����g�����(l��i)�r(ji��)��ָ��(sh��)�҄�(chu��ng)�¸�ˮƽ������

11-12�·ݣ���(gu��)�ұ�����(w��n)�r(ji��)���߳�Ч�@�F(xi��n)�����������ú̿����(y��ng)����(w��n)�����L(zh��ng)�������r(ji��)���@�����䣬ú�����a(ch��n)�I(y��)�ɱ���֧����u�p�������ͬ�r(sh��)��������F(xi��n)��ú�����a(ch��n)�I(y��)�����(r��n)�õ���Ч�ޏ�(f��)�����I(y��)��(j��ng)�I(y��ng)���(d��ng)���@���D(zhu��n)������ú�����a(ch��n)Ʒ�Ј�(ch��ng)����Y(ji��)��(g��u)���m(x��)����������������ع�ͬ�Ƅ�(d��ng)7���(l��i)�F(xi��n)��ú�����a(ch��n)Ʒ�r(ji��)��ָ��(sh��)��λ�����������Ҳ��֮a(ch��n)Ʒ�r(ji��)��ָ��(sh��)�ѻؚw������ͬ��ˮƽ��

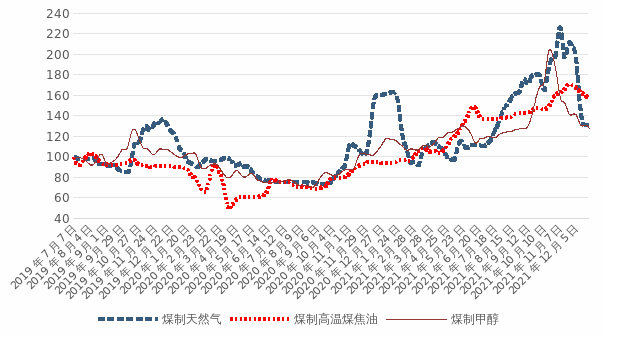

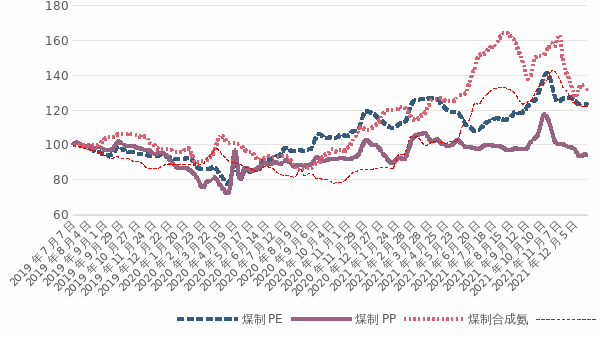

���w��(l��i)�����������12��26���������ú����Ȼ�������ú�Ƹߜ�ú���͡�ú��PE�����ú��PP������ú�Ƽ״����ú�ƺϳɰ���ú�����r(ji��)��ָ��(sh��)�քe����131.08�c(di��n)�������157.10�c(di��n)��123.19�c(di��n)������94.39�c(di��n)��128.31�c(di��n)������131.78�c(di��n)��122.25�c(di��n)��������c2021�����1��3�գ����������ú����Ȼ��r(ji��)��ָ��(sh��)�½�18.55%����������6�(l��i)�r(ji��)��ָ��(sh��)���в�ͬ�̶��ϝq�����������������q���^�����ú�Ƹߜ�ú��������ú�����������քe�ϝq67.31%���40.07%����q���^С����ú�ƺϳɰ���ú��PE�������ú�Ƽ״������ú��PP����քe�ϝq10.45%�����9.63%����8.50%���0.58%�������

ú����Ȼ�����ú�Ƹߜ�ú���͡�ú�Ƽ״��r(ji��)��ָ��(sh��)�߄�(sh��)�D

ú��PE��ú��PP�������ú�ƺϳɰ������ú�����r(ji��)��ָ��(sh��)�߄�(sh��)�D

��������F(xi��n)��ú�����a(ch��n)Ʒ�Ј�(ch��ng)�r(ji��)���\(y��n)����r

��һ��ú����Ȼ��

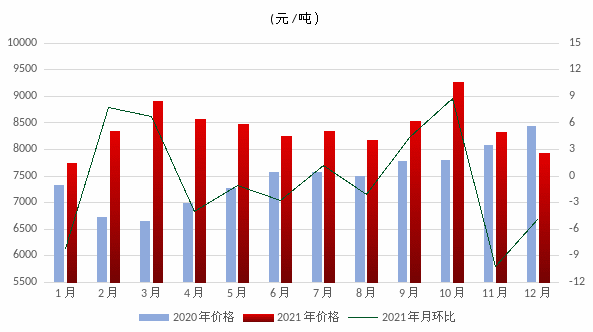

2021�꣬ȫ�^(q��)ú����Ȼ��ƽ�����׃r(ji��)���4577.65Ԫ/������c2020����ȣ��·Q(ch��ng)ͬ�ȣ��ϝq50.60%��

ú����Ȼ��r(ji��)���߄�(sh��)

�������꽛(j��ng)�(y��n)�����ú����Ȼ���Ј�(ch��ng)�r(ji��)���߄�(sh��)�����@�ļ���(ji��)�������2021�꣬ú����Ȼ���Ј�(ch��ng)�r(ji��)��ʡ���-ƽ-�q-�����IJ���(d��ng)�B(t��i)��(sh��)����1�·�����Ȼ���Ј�(ch��ng)������y(t��ng)����������ԃr(ji��)�����m(x��)ǰ�ڸ�λ�\(y��n)���߄�(sh��)���M(j��n)��2�·������S��ȫ��(gu��)�����u�D(zhu��n)ů��������Ȼ���ů��������������r(ji��)��(ji��)���½����3-6�·���Ȼ����Ȼ���Ј�(ch��ng)�������r(ji��)���λƽ��(w��n)�\(y��n)��������7-11�·ݣ���ȫ����Ȼ���(y��ng)�oȱ������������ߏ�(qi��ng)�Լ��M(j��n)����Ȼ��r(ji��)���ϝq�ȹ�ͬ�����£�ú����Ȼ��r(ji��)����m(x��)�ϝq�����������11�·݄�(chu��ng)��6854.86Ԫ/�����¸�ˮƽ�������12�·���������⺮��Ӱ���Ȼ���ů������Ȼ��ʢ������^(gu��)����ǰ�ڃr(ji��)��q���^��֮��(gu��)��(n��i)�����T(m��n)������(w��n)�r(ji��)��ʩ�������ú����Ȼ���Ј�(ch��ng)�r(ji��)�����������ͬ��ˮƽ������12�·�����ú����Ȼ��ƽ�����׃r(ji��)���4890.67Ԫ/���������c�������Խ�1.52%��

������ú�Ƹߜ�ú����

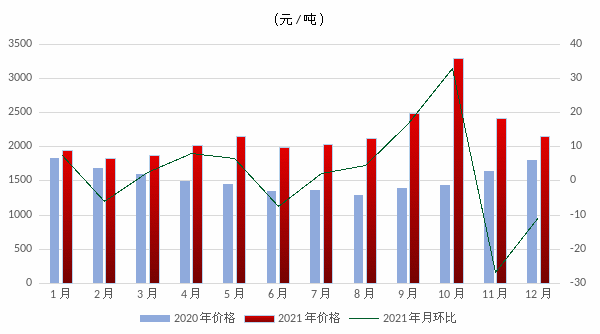

2021��������ȫ�^(q��)ú�Ƹߜ�ú����ƽ�����׃r(ji��)���3556.68Ԫ/����ͬ���ϝq75.91%�������

ú�Ƹߜ�ú���̓r(ji��)���߄�(sh��)

2021��ú�Ƹߜ�ú���̓r(ji��)��(d��ng)���������1-6�·�������������ӹ��a(ch��n)Ʒ�Ј�(ch��ng)�����(ji��n)ͦ���������I(y��)����(r��n)�^�ã�ú�Ƹߜ�ú�����Ј�(ch��ng)������ʢ����r(ji��)��С���ϝq���7�·������������ӹ���̿����I(y��)���F(xi��n)̝�p��������I(y��)��ُ(g��u)�e�O�������½�������ߜ�ú�����Ј�(ch��ng)�����������r(ji��)��С���½������8-11�·�������ߜ�ú����������ӹ��ИI(y��)�^�m(x��)̝�p����I(y��)��ُ(g��u)�e�O�Բ���(qi��ng)���������^(gu��)�ܹ���(y��ng)�s�p������ú̿?j��)r(ji��)���ϝq��Ӱ푣�ú�Ƹߜ�ú���̓r(ji��)���٬F(xi��n)С���ϝq�߄�(sh��)�������12�·�����������_(k��i)����������������ߜ�ú�����Ј�(ch��ng)����(y��ng)С�����ӣ����ϳɱ�֧�����@�p���������ú�Ƹߜ�ú���̓r(ji��)���λ���䡣12�·�ú�Ƹߜ�ú����ƽ�����׃r(ji��)���4377.25Ԫ/��������c�������ϝq70.13%�������

������ú��PE������ϩ��

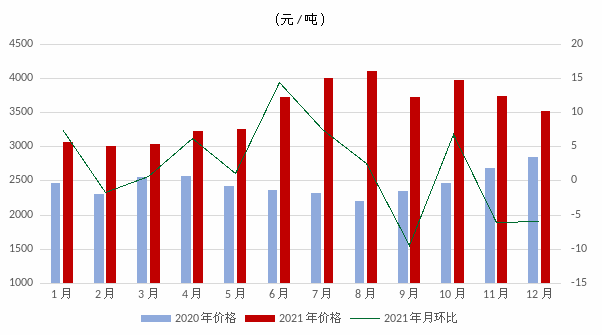

2021������ȫ�^(q��)ú��PEƽ�����׃r(ji��)���9437.15Ԫ/������ͬ���ϝq25.61%�������

ú��PE�r(ji��)���߄�(sh��)

2021�����ú��PE�Ј�(ch��ng)�r(ji��)���w�^��ƽ��(w��n)��������ʡ�M���ε�խ������(d��ng)�߄�(sh��)���1-3�·��������S����ص���u��ů������r(n��ng)Ĥ�����I(y��)�����ߏ�(qi��ng)������σ��͎�(k��)����m(x��)ƫ�����������ú��PE�Ј�(ch��ng)�r(ji��)����m(x��)С���ϝq���4-6�·���������r(n��ng)Ĥ���I(y��)������u�D(zhu��n)����������Һ���PE�Ј�(ch��ng)���oҲ�������������ú��PE�Ј�(ch��ng)�r(ji��)����������7-10�·���������Ј�(ch��ng)����(y��ng)ƫ�o������������u�ߏ�(qi��ng)���p��������������ú��PE�r(ji��)���ٴ�С���ϝq��11-12�·������ǰ�ڙz��PE���a(ch��n)�b����m(x��)�_(k��i)����(f��)�a(ch��n)�����ͬ�r(sh��)���ιܲ������M(j��n)����y(t��ng)���������S����ӆ������u�p���������Ĥ���r(n��ng)���������ޣ�ú��PE�Ј�(ch��ng)���oڅ�ڌ����������r(ji��)��С�����䡣12�·�ú��PEƽ�����׃r(ji��)���9719.68Ԫ/����������c�������ϝq11.92%��

���ģ�ú��PP���۱�ϩ��

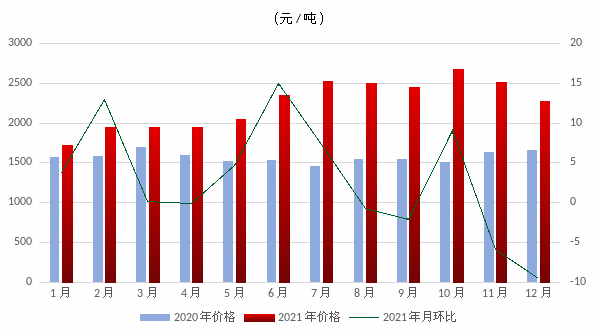

2021�����ȫ�^(q��)ú��PPƽ�����׃r(ji��)���8400.04Ԫ/����ͬ���ϝq12.43%������

ú��PP�r(ji��)���߄�(sh��)

2021�꣬ú��PP�Ј�(ch��ng)�r(ji��)��(d��ng)�����^С����ȫ��Ҳ�ʡ�M���ε�խ������(d��ng)�߄�(sh��)���1-3�·ݣ�PP�Ј�(ch��ng)���o�s�p�����ͬ�r(sh��)�����ܾ������ע�ܡ�BOPP���b���_(k��i)������u�������������ƫ��(qi��ng)�����χ�(gu��)�Hԭ�̓r(ji��)���ϝq�����͎�(k��)��ƫ�͵�����֧������ú��PP�Ј�(ch��ng)�r(ji��)����m(x��)С���ϝq�����4-8�·����PP�����������w��������I(y��)�a(b��)��(k��)�����½�����������Ԅ����ُ(g��u)�������PP�Ј�(ch��ng)���o�������ӣ�����ú��PP�r(ji��)��(d��ng)����������9-10�·ݣ�������yʮ��֮�HPP�Ј�(ch��ng)ӭ��(l��i)��������������������w���D(zhu��n)�������������γɱ�֧���ߏ�(qi��ng)���ú��PP�r(ji��)���С���ϝq�B(t��i)��(sh��)��11-12�·������������I(y��)����(r��n)���w�^��������ҳ���ӆ���^�٣�������I(y��)����^���B(t��i)��������Ԅ���������ُ(g��u)������������Շ��嵭��������ϳɱ���֧����u�p�ˣ�����ú��PP�r(ji��)��С���������12�·�ú��PPƽ�����׃r(ji��)���7926.88Ԫ/�����c�������ԝq2.39%�����

���壩ú�Ƽ״�

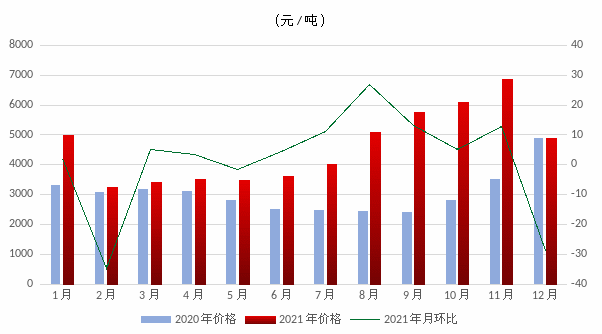

2021�������ȫ�^(q��)ú�Ƽ״�ƽ�����׃r(ji��)���2193.48Ԫ/����ͬ���ϝq43.82%����

ú�Ƽ״��r(ji��)���߄�(sh��)

2021���������ú�Ƽ״��r(ji��)��ʡ��ȝq���߄�(sh��)���1-8�·ݣ��ڡ��ܺ��p�ء����ߌ�(sh��)ʩ�������a(ch��n)��I(y��)�����z���Լ�����(ji��)��ȥ��(k��)�ȹ�ͬ������������(gu��)��(n��i)�״��Ј�(ch��ng)����(y��ng)���s�p�����ͬ�r(sh��)��������ȩ��������ѡ����ȼ���������������Ȃ��y(t��ng)���ήa(ch��n)�I(y��)����(r��n)���^���״��Ј�(ch��ng)�����ߏ�(qi��ng)�������������ع�ͬ�Ƅ�(d��ng)ú�Ƽ״��r(ji��)��С���ϝq��9-10�·���������״��Ј�(ch��ng)ӭ��(l��i)���y(t��ng)���������Ј�(ch��ng)�������@�ߏ�(qi��ng)�����������Ҫԭ��ú̿?j��)r(ji��)��(du��)���γɵijɱ�֧���M(j��n)һ������(qi��ng)�������ú�Ƽ״��r(ji��)��q�����@�U(ku��)����10�·݄�(chu��ng)��3297.19Ԫ���^��ˮƽ������11-12�·ݣ��S������ú̿����(y��ng)�����������r(ji��)��(w��n)���½���ú�Ƽ״��r(ji��)���@�����������12�·�ú�Ƽ״�ƽ�����׃r(ji��)���2156.51Ԫ/����������c�������ϝq11.12%�������

������ú�ƺϳɰ�

2021�������ȫ�^(q��)ú�ƺϳɰ�ƽ�����׃r(ji��)���3527.36Ԫ/��,ͬ���ϝq43.38%��

ú�ƺϳɰ��r(ji��)���߄�(sh��)

2021���������ú�ƺϳɰ��r(ji��)���w�ʡ�ƽ-�q-�����IJ���(d��ng)�߄�(sh��)������1-3�·ݣ�ú�ƺϳɰ��Ј�(ch��ng)����ƽ�������r(ji��)��S����3000Ԫ/������ƽ��(w��n)�\(y��n)�������4-8�·���������ϳɰ��Ј�(ch��ng)������u�ߏ�(qi��ng)����������I(y��)��ُ(g��u)�e�O������ͬ�r(sh��)��������a(ch��n)��I(y��)�z���^�������ú�ƺϳɰ��Ј�(ch��ng)����(y��ng)ƫ�o��������������S������ԭ�σr(ji��)��ij��m(x��)�ϝq��ú�ƺϳɰ��ɱ�֧����u�ߏ�(qi��ng)������������ع�ͬ�Ƅ�(d��ng)ú�ƺϳɰ��r(ji��)��С�����������9�·ݣ��ܭh(hu��n)���z��Ӱ푺ϳɰ�������I(y��)�_(k��i)�����ߵ���������Ј�(ch��ng)����������ú�ƺϳɰ��r(ji��)��С�����䡣10�·���������������I(y��)�������a(ch��n)���������£���(gu��)��(n��i)�ϳɰ��Ј�(ch��ng)��������������ͬ�r(sh��)�B��ӡ�������И�(bi��o)����֧�Σ�ú�ƺϳɰ��r(ji��)���ٴ��ߏ�(qi��ng)�����11-12�·�����ϳɰ��Ј�(ch��ng)�����wƫ�������S������ԭ�σr(ji��)��ij��m(x��)�½��������ϳɰ��ɱ�֧����u�p�����������ع�ͬ�Ƅ�(d��ng)ú�ƺϳɰ��r(ji��)��С����������12�·�ú�ƺϳɰ�ƽ�����׃r(ji��)���3511.31Ԫ/��������c�������ϝq14.72%��

���ߣ�ú������

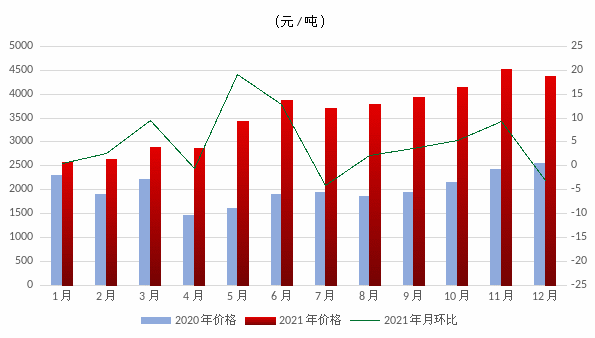

2021������ȫ�^(q��)ú������ƽ�����׃r(ji��)���2238.04Ԫ/�����ͬ���ϝq42.66%��

ú�����r(ji��)���߄�(sh��)

2021������ú�����r(ji��)��ʡ��ȝq���IJ���(d��ng)�B(t��i)��(sh��)����1-7�·����������?ch��)?gu��)��(n��i)�����Ј�(ch��ng)����(y��ng)ƫ�o����(gu��)�H�����Ј�(ch��ng)�����(ji��n)ͦ��Ӱ��������ú�����r(ji��)��(d��ng)���У��e��5-7�·������������r(n��ng)�I(y��)�����I(y��)�����̎����������������I(y��)��ُ(g��u)�e�O��ú�����r(ji��)��q���^�����@������8-10�·ݣ��mȻ��(gu��)��(n��i)�����Ј�(ch��ng)������u����������������Ⱥ��ܺ��ϱ�������ɽ��ˮ���Լ������b�ü��Йz��Ӱ������Ј�(ch��ng)����(y��ng)�������p�������ͬ�r(sh��)�������سɱ���֧���^��(qi��ng)�������ӡ���И�(bi��o)���Ç�(gu��)��(n��i)�����Ј�(ch��ng)������������ع�ͬ�Ƅ�(d��ng)ú�����r(ji��)���^�m(x��)����(d��ng)���С�11-12�·�������������Ј�(ch��ng)����̎�ڵ��������������γɱ�֧���@���������ú�����r(ji��)���λ���䡣12�·�ú������ƽ�����׃r(ji��)���2271.88Ԫ/��������c�������ϝq31.82%�����

����ú�����a(ch��n)Ʒ�r(ji��)������߄�(sh��)�A(y��)�y(c��)

���������2021���ļ���������S����(gu��)��(n��i)������(w��n)�r(ji��)������������Ч�����m(x��)�@�F(xi��n)������ú̿����(y��ng)�ط�(w��n)�������r(ji��)���@�����䣬ú�����ИI(y��)�ɱ�������u�p�������������(r��n)�Y(ji��)��(g��u)���m(x��)�����������(l��i)ú�����a(ch��n)Ʒ�Ј�(ch��ng)����Y(ji��)��(g��u)���D(zhu��n)����a(ch��n)Ʒ�r(ji��)����u�ؚw����^(q��)�g��2021�����뽛(j��ng)��(j��)��(hu��)�hҲ��(qi��ng)�{(di��o)������2022�꽛(j��ng)��(j��)����Ҫ��(w��n)�֮�(d��ng)�^����(w��n)�����M(j��n)���������߰l(f��)���m��(d��ng)��ǰ��ͬ�r(sh��)��(du��)����ԭ���ϱ�����(w��n)�r(ji��)��������(qi��ng)�a(ch��n)�I(y��)�����������(y��ng)��g���������Ҫ���������Σ�2022��ȫ����Դ����(y��ng)�o����(w��n)�}�A(y��)Ӌ(j��)�����������ͬ�r(sh��)��������և�(gu��)���Ѳ�ȡ�վo��؛������������ڸ�ͨÛ�����£���(li��n)��(ch��)Ҳ���ӿ��վo؛������(d��ng)�Բ�������ȫ��(j��ng)��(j��)�����A(y��)Ӌ(j��)�ž��������Ʒ������ܕ�(hu��)�ܵ�һ�����ƣ�������Ʒ�r(ji��)�����Ŀ������^������ٴΣ��ڡ�̼�_(d��)�����̼�к͡������£��F(xi��n)��ú�����ИI(y��)���R��څ��(y��n)��ĭh(hu��n)��Ҫ������ú�����ИI(y��)���ܕ�(hu��)���R���o��(c��)�ĸ����������g(sh��)���µ�����(zh��n)��������^(gu��)�L(zh��ng)�h(yu��n)�������p̼��Ŀ��(bi��o)���������(sh��)�F(xi��n)�����ڹ�(ji��)�sԭ������������a(ch��n)�ɱ����M(j��n)һ�����M(j��n)ú�����ИI(y��)�������ðl(f��)չ�����

���w��������2022���(gu��)��(n��i)���^�Շ�ƫů���������(gu��)�H������Ʒ�r(ji��)���A(y��)Ӌ(j��)�Љ���������鼰�e(cu��)�C��(f��)�s�ć�(gu��)�H�h(hu��n)���Ȳ���(w��n)������������_��������Ȼ��(hu��)��(du��)ú�����ИI(y��)����(l��i)һ��Ӱ��������C�Ϸ�����2022��F(xi��n)��ú�����ИI(y��)���m(x��)��ðl(f��)չ�B(t��i)��(sh��)����(hu��)��׃�������a(ch��n)Ʒ�r(ji��)�������^�m(x��)���ƵĿ������^���������҃r(ji��)��(d��ng)���ȕ�(hu��)���@��խ������

ú�Ƽ״� �ɱ��˿�����(gu��)��(n��i)�״��Ј�(ch��ng)��Ҫ��ú�ƞ������������ú̿����ú�Ƽ״�����Ҫԭ���������Լ״��r(ji��)����ú̿?j��)r(ji��)��Ӱ��^��������ú̿������(w��n)�r(ji��)���߳��_(t��i)�����ú̿�a(ch��n)��������������(y��ng)��(w��n)�����L(zh��ng)���ú̿?j��)r(ji��)�����@�����������2022��ú̿�������ߌ����B(t��i)�����M(j��n)����������ú�Ƽ״��ɱ�֧���A(y��)Ӌ(j��)����(qi��ng)������(y��ng)�˿�������Ŀǰ�΄�(sh��)�Д����2022��״��b���_(k��i)�����A(y��)Ӌ(j��)��(w��n)�������������ϰ��������a(ch��n)�܌�����Ͷ����������M(j��n)�ڶ˿������2021�����ޚ���������Z�L(f��ng)�����z������Ӱ푺���״��b���_(k��i)����һֱ�����������2022�������S����Ȼ��r(ji��)�����u�½�����������b���_(k��i)�����A(y��)Ӌ(j��)������ͬ�r(sh��)��������(gu��)��(n��i)���ۆ�(w��n)�}����Q�������M(j��n)�ڼ״��A(y��)Ӌ(j��)�������������˿�������mȻCTO��MTO�����d���������������A(y��)���������Ǽ�ȩ��������Ȃ��y(t��ng)���������a(ch��n)��������������ں���ԭ�̓r(ji��)���½��Ŀ������^��������һ���̶���Ҳ��(hu��)���ƶ�����������MTBE�b�õ��_(k��i)�����������Լ״����������������w������������C�Ϸ��������2022��״��Ј�(ch��ng)����(y��ng)�����������A(y��)Ӌ(j��)�r(ji��)��ʷ�(w��n)��С������(d��ng)�B(t��i)��(sh��)��������ϰ���r(ji��)�����ĕ�(hu��)�M(j��n)һ�����������

ú��PE��ú��PP ����(y��ng)�˿������S��ԭ�σr(ji��)������䣬ú��PE����ú��PP��I(y��)����(r��n)�A(y��)Ӌ(j��)���D(zhu��n)������I(y��)���a(ch��n)�e�O���^��������ͬ�r(sh��)��2022��P(gu��n)E������PP�a(ch��n)����̎�ڸ߷��ڣ�ȫ�������a(ch��n)�����ܰ���Ͷ�������������(y��ng)�A(y��)Ӌ(j��)��������������������2022�꺣�������a(ch��n)��Ҳ���������M(j��n)����������S���¹ڷ�������õ���Ч���ƣ�����PE��PP�_(k��i)���ʌ��^�m(x��)��������Ŀǰ�����^(q��)PE��(k��)���ѾӸ߲�����������������ݔ���Ŀ������^������҇�(gu��)PE��PP�M(j��n)��؛Դ������������˿���������ļ��ȇ�(gu��)��(n��i)�е����ߌ�(du��)PE������PP���������������w���F(xi��n)ƽ�������ͬ�r(sh��)����mȻȫ��(j��ng)��(j��)������(f��)�K���������¹�׃��������һ���̶���������������Ʒ�������������Ժ��ڽ�(j��ng)��(j��)��(f��)�K����(l��i)��PE�������L(zh��ng)���g�A(y��)Ӌ(j��)���ޡ���������������՚vʷ��(sh��)��(j��)����PE������PP�r(ji��)���c���μ״���ú̿?j��)r(ji��)������^�ߵ����P(gu��n)�������2022��ú̿���״��r(ji��)����л����A(y��)���������C�Ϸ�����2022��P(gu��n)E������PP����(y��ng)���㣬�ɱ�֧��ƫ������A(y��)Ӌ(j��)ú��PE��ú��PP�r(ji��)�����Č�С���������

ú�����ء�ú�ƺϳɰ� һ��������ڇ�(gu��)��(n��i)������(w��n)�r(ji��)���ߌ�(sh��)ʩ�������������ú̿�������Ȼ���(y��ng)����(w��n)���������r(ji��)����u�ؚw����^(q��)�g���������������ϳɰ���I(y��)�ɱ����������pС�������a(ch��n)�e�O�Ԍ��M(j��n)һ����������Ŀǰ��(l��i)��������������ϳɰ��b���_(k��i)���ʼ��ծa(ch��n)����̎������ͬ�ڸ�λˮƽ�������ښ��^�b����m(x��)��(f��)�a(ch��n)��������Լ���(gu��)�҃�(y��u)�ȱ��ϻ��ʹ���(y��ng)�h(hu��n)����������A(y��)Ӌ(j��)��(gu��)��(n��i)������������ϳɰ�����(y��ng)���������һ���棬2021�����ȼZʳ�r(ji��)���ձ��ϝqʹ���r(n��ng)����������Q(m��o)���̿��Á�(l��i)���Ј�(ch��ng)����A(y��)Ӌ(j��)2022���(gu��)��(n��i)���ء��ϳɰ����r(n��ng)���^��(qi��ng)�����ͬ�r(sh��)������������������谷�Ј�(ch��ng)�����^�ã���I(y��)����(r��n)���^������(du��)���ص��������^����������ڷ��خa(ch��n)���������ַ�(w��n)���l(f��)չ��������������A(y��)Ӌ(j��)�����谷�������ĵȹ��I(y��)����(w��n)��������⣬�����҇�(gu��)���������a(ch��n)���(gu��)�����ӡ�����҇�(gu��)��Ҫ���ڇ�(gu��)֮һ���mȻ���ڿ�����(hu��)�ܵ����ߵȲ��_�����ص�Ӱ��������ӡ���И�(bi��o)���ā�(l��i)�f(shu��)���Ծ����(gu��)��(n��i)�r(n��ng)�赭�����ء��ϳɰ��Ј�(ch��ng)����(y��ng)���������C���Д������2022���(gu��)��(n��i)���ء��ϳɰ��Ј�(ch��ng)����(y��ng)�������������(w��n)������A(y��)Ӌ(j��)ú�������������ú�ƺϳɰ��r(ji��)��(ji��)�Ժ�������(d��ng)���������(d��ng)���ȕ�(hu��)������խ���

��(l��i)Դ����(n��i)�ɹ����΅^(q��)�l(f��)չ�ĸ�ί