12 �£�䓲ĽK�����M�^�m(x��)�p������F䓲��վ��a(ch��n)����ͬ�̶Ȼ��������������F��������������@����R������(ji��)���ڶ���������������������Ј��YԴƫ�o�Ġ�r�������������(n��i)䓲��Ј����������đB(t��i)���������11 �´��������ӯ����r���w�^�����������F�ИI(y��)���g(sh��)��(j��ng)��ָ��(bi��o)������(w��n)��������L�ځ����������҇���F���a(ch��n)���ž����S������Vɽ�a(ch��n)�ܵ�ጷ������F�Vʯ�Ј������� 2-3 ���(n��i)���F(xi��n)���c�������ڃ�(n��i)��������߃r�F�Vʯ����F�a(ch��n)�ܵ�ጷ���Ȼ�γ�����������

һ�����12��䓲��Ј��\����r

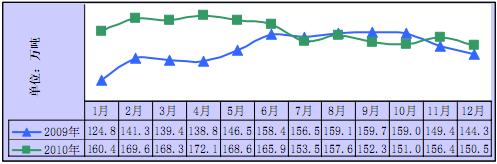

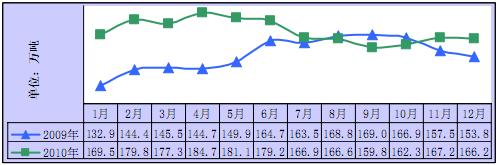

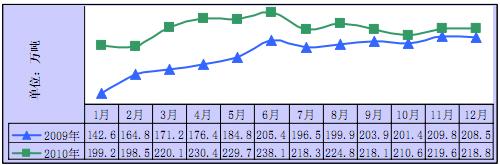

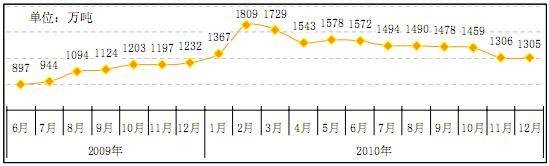

�������һ�����F�����䓡�䓲��վ��a(ch��n)���½������®a(ch��n)��ͬ�����L��������a(ch��n)��������խ ��������������������������������������������������

�������ҽy(t��ng)Ӌ��?j��n)?sh��)��(j��)�@ʾ��12 ��Ҏ(gu��)ģ������I(y��)���F�������䓺�䓲ģ����؏�(f��)�y(t��ng)Ӌ���a(ch��n)���քe�� 4665 �f�������5152 �f���� 6784 �f�������F䓲��®a(ch��n)��ͬ�ȷքe���L 2.3%���6.3%��3.5%�������վ��a(ch��n)���քe�h(hu��n)���½� 3.8%��0.6%�� 0.4%����

����2010 ��ȫ����Ӌ���������F����䓺�䓲Įa(ch��n)���քe�� 5.90 �|���������6.27 �|���� 7.96 �|������ͬ�ȷքe���L 7.4%�����9.3%�� 14.7%���������քe�� 2009 ����� 8.5 ���ٷ��c���4.2 ���ٷ��c��3.8 ���ٷ��c��

�D 1 2010�����F�վ��a(ch��n)����r

�D 2 2010�����վ��a(ch��n)����r

�D 3 2010��䓲��վ��a(ch��n)����r

�������������䓲��M��С�����������������С���p���������������������½�

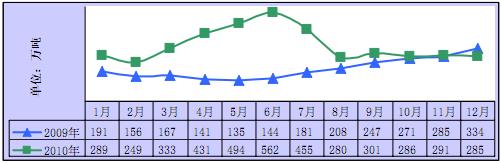

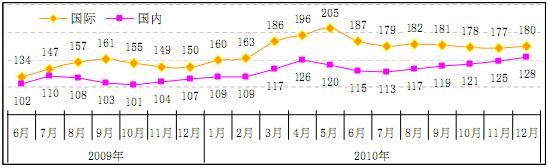

������(j��)���P(gu��n)���y(t��ng)Ӌ����12 ���҇��M��䓲� 141 �f���������ͬ���½� 4.94%������h(hu��n)������ 3 �f��������䓲� 285 �f��������ͬ���½� 14.54%���h(hu��n)�Ȝp�� 6 �f��������������䓲� 144 �f���������ͬ���½�22.24%������h(hu��n)�Ȝp�� 9 �f����2010 ��ȫ����Ӌ�M��䓲� 1643�f���������ͬ���½� 6.82%������Ӌ����䓲� 4256�f���������ͬ�����L 73.03%��������Ӌ������ 2613 �f����ͬ�����L 2.75 �����

�D 4 2009-2010 ��䓲ij�����r����

����������䓲Ď��څ��(w��n)�����������(n��i)䓃r�q�ݷž������H䓃r�^�m(x��)С������

����12 ��ĩ����ȫ�� 26 ����Ҫ䓲��Ј���N䓲�����������Ӌ�� 1305 �f���������� 11 ��ĩ���½� 1 �f����ͬ�������^�m(x��)��խ����� 5.93%��

�D 5 2009-2010 ��ȫ�� 26 ����Ҫ������N䓲Ď����

������(j��)�Ї���F���I(y��)�f(xi��)����(sh��)��(j��)������12 ��ĩ����(n��i)䓲ľC�σr��ָ��(sh��) 128.29�������� 11��ĩ���� 3.27�c����(j��)���H�(li��n)��(sh��)��(j��)������12 ��ĩȫ��䓲ľC�σr��ָ��(sh��) 179.7���� 11 ��ĩ���� 6.3 �c����

�D 6 2009-2010 �����(n��i)��䓲��Ј�䓲ľC�σr��ָ��(sh��)

�����������ģ�1-11�����c��F��I(y��)��Ҫ����(j��ng)ָ��(bi��o)������(w��n)��

�����cǰ 10 ���±������1-11 �´�������F��I(y��)���F�����У������Ҫ����(j��ng)ָ��(bi��o)������(w��n)�����������t���������������������������У�ұ�����½������������ϴ��ú���������

�� 1 1-11 �´�������F��I(y��)���a(ch��n)��Ҫ�κ�ָ��(bi��o)

�Y�ρ�Դ���Ї���F���I(y��)�f(xi��)��

�������壩1-11�´��������ӯ��ͬ�ȱ������L���������I�I(y��)��(w��)������ͬ���������

����1-11 �£���F�ИI(y��)��Ӌ���F(xi��n)�N������ 49642.72�|Ԫ������ͬ�����L 28.96%������Ӌ���F(xi��n)ӯ��1282.56 �|Ԫ�����ͬ�����L 58.14%�����I�I(y��)��(w��)������ 2.66%������ 09��ͬ����� 0.53 ���ٷ��c������У���������������С�����քe���F(xi��n)ӯ�� 815.74�|Ԫ��197.62 �|Ԫ��269.21 �|Ԫ���

��������Ӱ�δ����F�ИI(y��)��(j��ng)���\�е����ط���

�������������F��ʮ���塱Ҏ(gu��)������ˮ������������Ҫ���@�{(di��o)���Y(ji��)��(g��u)������жȺ���̭����������cչ�_������a(ch��n)��Ҏ(gu��)ģ�ĔU���ܵ������������(j��)������F���F�ġ�ʮ���塱Ҏ(gu��)����δ�����������҇���F�a(ch��n)�����L���ž��������Ȼ����������V��ǰ��Ͷ�Y�γɵĮa(ch��n)�܌��� 2011 ���_ʼጷ�������A(y��)Ӌ��ʮ���塱�����F�Vʯ�Ј������F(xi��n)���c����������(d��ng)ǰ�F�Vʯ�r����m(x��)�ʸ�����2011 ���һ����䓏S�Ԍ����R��Ľ�(j��ng)�I��������

�������һ����ʮ���塱��F�a(ch��n)�I(y��)Ҏ(gu��)�������D(zhu��n)�ͣ���F�a(ch��n)�����L���ž�

������(j��)��䓅f(xi��)����(w��)�����L�_����¶��������F�I(y��)��ʮ���塱Ҏ(gu��)������Ҫ���@�������cչ�_�ѽ�(j��ng)�_�����ӿ���F�ИI(y��)�Y(ji��)��(g��u)�{(di��o)���ͮa(ch��n)�I(y��)�����������F(xi��n)�Ї���F���I(y��)�ɴ�׃�����ӏ��ИI(y��)�ļ沢��(li��n)���ؽM���������߮a(ch��n)�I(y��)���ж��������(y��u)���ИI(y��)�����Y(ji��)��(g��u)�������Mһ���Ӵ��ИI(y��)����̭���a(ch��n)�ܺ�(ji��)�ܜp�������������΄�(w��)�Ǽӿ��D(zhu��n)׃�l(f��)չ��ʽ���{(di��o)����(y��u)���Y(ji��)��(g��u)���������Ʒ�N�|(zh��)���������Mȫ�ИI(y��)�������������Ŭ�����F(xi��n)��F���I(y��)�ɴ����D(zhu��n)׃����(li��n)���ؽM�����������M���ؽM�c�v���ؽM����������ڮa(ch��n)�ܺ��ܺķ�������������ƿ�������Ӵ�(ji��)�����ȡ���̭���a(ch��n)����헹����R�^���M������

�������ڣ���F�ИI(y��)���^��I(y��)���h(yu��n)��Ҏ(gu��)��Ҳ��m(x��)�������������(j��)��䓵ġ�ʮ���塱Ҏ(gu��)�������˾��F���I(y��)Ҏ(gu��)ģ�� 2015 �ꌢ�_�� 6000 �f���������������䓄tӋ���� 2015 ��䓮a(ch��n)���_�� 6000 �f������^��䓡����֮���������� 2010 �� 12 ��28 ��Ҳ�����������µ�����Ҏ(gu��)����������� 2012 ������������a(ch��n)�����_�� 5000�f������2015���_�� 6600�f�����ϵ�Ŀ��(bi��o)�����c��ǰ 8000 �f����Ҏ(gu��)�����{(di��o)�� 1400 �f�����������(j��)�ӱ���F���F����(j��ng)�����x����ǰ��ʾ��δ�������������ҪĿ��(bi��o)�nj��F(xi��n)�ɴ����D(zhu��n)׃��� �a(ch��n)��Ҏ(gu��)ģ�������@�U������ 2011 ��1 ��18 ���e�е���ȹ������h����������x����������2011 ���䓮a(ch��n)�������_�� 4600 �f������ 2010��С�����L 2.72%���

��������(j��)���Ϸ����Д࣬δ��������������҇���F�a(ch��n)�����L���ž������

�����������������ʮ���塱���g���H�F�Vʯ�Ј���F(xi��n)���c

����2011 �ꌢ��ȫ���F�Vʯ�a(ch��n)��ጷŵ��_���������(j��)�y(t��ng)Ӌ����ˮ�ӹ���������غͱغͱ��� 3 �ҹ�˾ 2011 ��a(ch��n)�����L��Ӌ���ӽ� 9000 �f����������������͵Vɽ����������̩���Ŀ 2700 �f������Ҳ���� 2011 ��Ͷ�a(ch��n)��������Ϥ��������ˮ�ӹ�δ�� 3 ���(n��i)Ӌ�����ڔU�a(ch��n)Ͷ�Y�ӽ� 200 �|��Ԫ�������غͱغͱ���Ӌ��Ͷ�Y�����^�� 80 �|��Ԫ��������Ĵ�����������һλ�نT��¶������Ŀǰ�����F�Vʯ�Ŀ�l(f��)չҎ(gu��)������A(y��)Ӌ 2012 ��-2013 �꣬�F�Vʯ�Ј�����(y��ng)���������������

�����������y���A(y��)�y��2011��W���F�Vʯ���������� 2010 ���½� 5.4%��������@��ζ������W�^(q��)�Vʯ�M�ڌ��p�� 1500 �f�����(li��n)�Ͻ����F�Vʯ���������P�A(y��)�y��2011���Ї��M���F�Vʯ���� 2010 ������ 8000 �f��-9000 �f������������� 13%-15%��������_�� 7.1 �|��~7.2 �|������������ڌ��҇���F�a(ch��n)�������p�����Д�������A(y��)Ӌδ�� 2-3 ���(n��i)ȫ���F�Vʯ�Ј���?q��)��ʬF(xi��n)�»�څ�ݡ�

���������������ĩ��؛�Ƹ��F�Vʯ�r���������2011 ��һ����䓏S��(j��ng)�I�����Ӵ�

������(j��)ӡ�ȇ��ҵV�I(y��)�_�l(f��)��˾һλؓ(f��)؟(z��)��¶�����ԓ��˾�����F�Vʯ�r�� 2011 �� 1 �������{(di��o) 3%��ԓ�r���m��������һ�������������δ��ʽ������������S�����Ј���Q���ӡ������Ӌ���� 2011 �� 4 �� 1 ���_ʼ�� 2011-2012 ؔ����Ȍ��F�Vʯ���ڽy(t��ng)һ���� 20%�ij����P(gu��n)����������Mһ���Ƹ߇��H�V�r������(j��)·�����������V�I(y��)���^��ˮ�ӹ� 2011 �� 1 ���ό������F�Vʯ�ϼs�r����� 8.8%�����ÿ�� 149.20 ��Ԫ���@һ�q���Ǹ���(j��)���ڣ�2010 �� 9 �� 1 ��-11 ��30 �գ�����ָ��(sh��)�ĝq���_���������2011 ���һ�����F�Vʯ�r���ϝq�ѳɶ�������������ǻ��ڌ��F�Vʯ�q�r���A(y��)���������䓏S����Q(m��o)�������������˶�؛��(zh��n)�������2010 �� 11 ���F�Vʯ�M�����^ 10 �·����L 25.5%������� 5738 �f����12 ���M�����^�m(x��)�����L�����_�� 5808 �f������������(n��i)�F�Vʯ�����m(x��)���������� ��(j��)�m����F�W(w��ng)��(sh��)��(j��)������� ���� 1 ��7 ����� ȫ�� 19 ����Ҫ�ۿ��F�Vʯ��������� 8090�f������M�ڵV�ļ�����(d��o)���F�Vʯ�Ј����m(x��)�q�����ڃ�(n��i)�Ƹ���䓃r���Ȼ����2011 ����F������кܴ�IJ��_������������ҵ�һ��������䓵��������䓏S�D(zhu��n)�ɱ��������^���y��������