�M�� 2010 ��12 �����������Ј����F(xi��n)�D(zhu��n)���E������ˮ��a(ch��n)����λ�����������r�����^�m(x��)���m(x��)�����B(t��i)������ƽ�岣���a(ch��n)���������L������r��t���F(xi��n)�������2011�� 1 �������������Ј��M�������a(ch��n)Ʒ�r����F(xi��n)����(ji��)�Ի��{(di��o)���AӋδ��ׂ�������ܚ���Լ�����(ji��)����Ӱ푣����Ĺ����Ԍ�̎�ڵ���������a(ch��n)Ʒ�a(ch��n)������һ���̶ȵĻ��{(di��o)������ú̿���MҲ��ͬ���½�������

����һ��2010 �� 12 �½����ИI(y��)��(j��ng)���\����r����

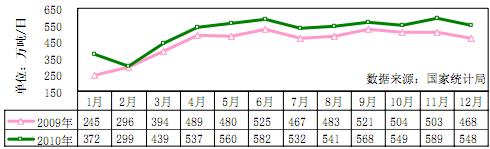

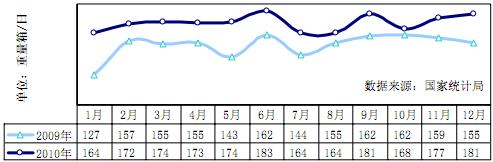

��������һ��ˮ��a(ch��n)�����F(xi��n)���{(di��o)�����ƽ�岣���a(ch��n)���^�m(x��)����

����ˮ��a(ch��n)����λ����������(j��)�y(t��ng)Ӌ 2010 ��12 ��ˮ��a(ch��n)�� 16996.2 �f�������ͬ�����L 16.4%��������վ��a(ch��n)���h(hu��n)���½� 6.85%�������2010 ��ȫ����Ӌˮ��a(ch��n)�� 18.68 �|�����ͬ�����L 15.5%���

����ƽ�岣���a(ch��n)���^�m(x��)���С���(j��)�y(t��ng)Ӌ 2010 �� 12 �®a(ch��n)�� 5619 �f�����������ͬ�����L 11.2%�����վ��a(ch��n)���h(hu��n)������ 2.3%�������2010 ��ȫ����Ӌƽ�岣���a(ch��n)�� 6.3�|�����������ͬ�����L 10.9%��

�D 1 2009-2010 ��ˮ��a(ch��n)����r

�D 2 2009-2010 ��ƽ�岣���a(ch��n)����r

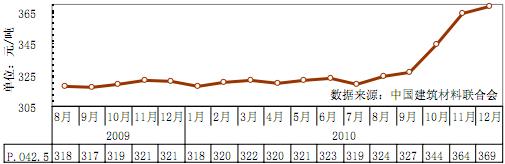

�������������ˮ���r���^�m(x��)�ϝq�������څ�������ƽ�岣���r���λ����

�����M�� 2010 �� 12 �����ˮ���r���^�m(x��)�ϝq����q��څ������(j��)�y(t��ng)Ӌ����12 �����c(li��n)ϵˮ����I(y��)42.5 ����ͨ�����}ˮ��ƽ���r��� 368.9 Ԫ/����������h(hu��n)�����L 1.3%���������ϝq 16.1%��ͬ�����L 15.0%�������

�D 3 2009-2010 �� PO42.5 ��ˮ���r��

�������������r��Y(ji��)���B�m(x��)�Ă��µ����L����������F(xi��n)С������������(j��)�y(t��ng)Ӌ��12 �����c(li��n)ϵ������I(y��)��������ƽ���r��� 84 Ԫ/����������h(hu��n)���½� 1.4%��������� 4.7%����ͬ�ȝq���� 2.4%�������ͨƽ�岣���r����ٻ���������12 ��ƽ���r��� 75.9 Ԫ/�����������h(hu��n)���½� 7.1%�������������� 4.2%������ͬ������ 2.2%������

�D 4 2009-2010 �긡����������ͨƽ�岣���r��

�������������ИI(y��)��(j��ng)���\���A�y

�����M�� 2011 �� 1 ������S�����l��늽Y(ji��)���Լ�����(ji��)�R����ȫ���������M����y(t��ng)����������Ј��r��ʬF(xi��n)����(ji��)�����{(di��o)������AӋ�r��Ļ���߀�����m(x��)һ�Εr����������������s���������Լ�����I(y��)�f(xi��)ͬЧ����څ�����ľC��Ӱ������r����������ܴ�������

������ 2011 �꼰������L�ڽ����ИI(y��)���w������r��������Ͷ�Y�Ԍ������ӽ��Įa(ch��n)Ʒ����������������������ИI(y��)���R�Įa(ch��n)���^ʣ����̭���ĉ�����Ȼ�^�����

������һ��Ͷ�Y�Ԍ���֧�ν����������L���P�I����

����2010 �����(j��ng)���\�БB(t��i)�ݿ��w�������ȫ�귿�خa(ch��n)�_�l(f��)Ͷ�Yͬ�����L 33.2%������������ 17.1 ���ٷ��c������ɞ�֧�ν��Įa(ch��n)Ʒ�����λ���L���P�I��������2011 ���ǡ�ʮ���塱Ҏ(gu��)�����_��֮���������(zh��n)�������d�a(ch��n)�I(y��)�Ŀ�Լ��F·�����ˮ���ȵĴ�Ͷ�YӋ����m(x��)���_�����خa(ch��n)��������2011 ��Ӌ�����O�������ӹ����΄՞� 1000 �f������ͬ�����L 72.4%�������������Ҳ�����^���ӱ�����ס�����O��Ӌ�������ͨ�� 2011 ���Ͷ�YӋ���ѽ�(j��ng)���������й�·���A�Oʩ�����Ͷ�Y�����^ 7000 �|Ԫ��������@Щ���̽��OͶ�Y��֮�S�����(zh��n)�����M����^(q��)�����d��(zh��n)�ԵČ�ʩ���������l(xi��ng)�����ƏV�䌍�ȷe�O���ص�Ӱ���������Mһ���Ӵ��Įa(ch��n)Ʒ���������

���������������̭���ɿ��@�������ˮ��a(ch��n)���^ʣ������Ȼ�^��

������(j��)����ȫ�y(t��ng)Ӌ��2010 ��s�� 129 �l���a(ch��n)��Ͷ�a(ch��n)�����Ӌ����ˮ��a(ch��n)�ܼs�� 2.12 �|�����ҡ����ڹ��Ų���ʾ�����2010��ˮ��a(ch��n)�I(y��)��̭���a(ch��n)��Ŀ�� 9155�f���΄���ȫ���������������H��ȫ���ˮ����̭����Ӌ�����^ 1 �|������������a(ch��n)���ѽ�(j��ng)�h�h���^��̭��(sh��)������ˮ��a(ch��n)���^ʣ������Ȼ�^����������ڼӴ���̭���G���a(ch��n)�����ȵ�ͬ�r�����S���������P���Ʋ��֮a(ch��n)�I(y��)�a(ch��n)���^ʣ���{(di��o)�����ߵ�Ӱ�������2010 ��ˮ��a(ch��n)�I(y��)�����a(ch��n)�ܳʬF(xi��n)�������½���څ�������(sh��)��(j��)�@ʾ������2010 ��ȫ��ˮ��a(ch��n)��ͬ�����L 15.5%�������ͬ�Ȝp�� 2.4 ���ٷ��c�����Կ������ˮ��a(ch��n)��һ���̶��ϵõ����ơ��AӋˮ�������a(ch��n)�܌��� 2011 �� 2 �����_���߷��������S�������������p�٣��ИI(y��)���茢�ɴ����M��ƽ���A������

��������������Ĺ��I(y��)��ʮ���塱�l(f��)չҎ(gu��)������������ƿ���

������(j��)���Ų�¶�����ġ�ʮ���塱�l(f��)չҎ(gu��)���������γɿ��˼·����ɳ�������������ڏV�����������Ҋ���Ҏ(gu��)������Ҫ��(n��i)�ݣ� ��ʮ���塱���g������Ĺ��I(y��)Ҫ������ƿ�������ֹäĿ�U�����؏ͽ��O��������ӿ���̭���a(ch��n)�ܡ�Ҫ���M�a(ch��n)Ʒ��ӹ������e�O�l(f��)չ��(ji��)�ܭh(hu��n)������������ظ�������ͽ�������e�O�l(f��)չ�����������Ƚ������a(ch��n)���I(y��)��֧�ַ��χ��Үa(ch��n)�I(y��)���ߺ�Ҏ(gu��)�����ֵ���I(y��)���������|(zh��)��Ʒ�N����(ji��)�ܽ�����������h(hu��n)�����o����������b�䡢��ȫ���a(ch��n)�Ȟ����c�������M�м��g(sh��)����������Ҫ������ʩ��(ji��)�ܜp�ź�ѭ�h(hu��n)��(j��ng)���� ȫ����߽��Įa(ch��n)Ʒ���a(ch��n)�I���(n��i)����Чˮƽ������� ���c���M��ˮ��������ˮ�������������Ʒ�����w���ϵ��ИI(y��)�YԴ�C�������������